Prévoir sa masse salariale est un exercice de plus en plus délicat. Alors que les années précédentes se caractérisaient par une inflation modérée et une stabilité des effectifs, la période actuelle impose de revoir les méthodes traditionnelles.

🧮 Méthode classique (à ajuster) :

Jusqu’ici, la prévision suivait généralement ces étapes :

- Prendre pour base les effectifs au 31/12 de l’année écoulée.

- Appliquer une enveloppe globale de 2 % ou 3 % en primes et/ou augmentations.

- Ajouter les coûts liés aux recrutements prévus.

❗ Pour 2025, cette méthode est devenue insuffisante et risque de porter à une sous-évaluation la masse salariale réelle.

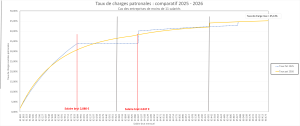

📈 Nouvelle réalité salariale en 2025

Deux éléments significatifs sur lesquels repose la progression de la masse salariale et des coûts liés :

- Inflation + revendications salariales

- L’inflation cumulée depuis 2022 continue d’impacter les revendications salariales.

- Les NAO 2024/2025 annoncent en moyenne des hausses entre 4,5 % et 6 %, parfois plus dans certains secteurs.

- Prévoyez une enveloppe budgétaire alignée sur l’inflation projetée + un levier de fidélisation.

- Mobilité des salariés

La volatilité des talents augmente, notamment dans les fonctions techniques ou en tension. Il faut intégrer une enveloppe « mobilité » destinée à couvrir :

- Augmentations non prévues pour retenir un salarié en partance.

- Frais de recrutement en cas de départ.

- Périodes de doublon pour assurer la passation.

- Intérim ou surcoûts liés à un poste vacant temporairement.

- Formation interne/externe du remplaçant.

- Primes exceptionnelles pour les collaborateurs restant.

- Ruptures conventionnelles éventuelles.

Une enveloppe doit être attribuée à ces coûts dès la construction du budget afin d’éviter de fausser l’analyse de rentabilité future.

💡 Obligations sociales et dispositif fiscal

Le dispositif fiscal a évolué et voici les dernières dispositions :

✅ La Prime de Partage de la Valeur (PPV)

- Remplace la « prime Macron » depuis 2022.

- Plafonds 2025 : 3 000 € / an (ou 6 000 € si dispositif d’intéressement).

- Peut être exonérée de cotisations sociales (et d’impôt dans certains cas), notamment dans les entreprises < 50 salariés et pour les salaires < 3 SMIC.

- Depuis juillet 2024, la PPV peut être placée sur un plan d’épargne salariale (PEE, PERCO, etc.) pour bénéficier d’une exonération d’impôt.

📌 Nouvelle obligation à partir de janvier 2025

Les entreprises de 11 à 49 salariés ayant réalisé au moins 1 % de bénéfice net fiscal sur le chiffre d’affaires pendant 3 années consécutives devront mettre en place un dispositif de partage de la valeur : intéressement, participation, abondement ou PPV.

📆 Cette obligation s’applique à partir de l’exercice 2025, dans le cadre d’une expérimentation sur 5 ans.

📊 Conclusion

La prévision de la masse salariale ne se limite plus à un pourcentage d’augmentation annuel appliqué à une base figée. En 2025, il est impératif d’intégrer :

- des hausses salariales substantielles,

- les coûts induits par la mobilité et la rétention des talents,

- les primes exceptionnelles comme la PPV

Sans cela, votre budget RH sera sous-évalué et vous risquez une lecture erronée de votre rentabilité prévisionnelle.

On en parle ? marina.consoli@consoli.fr

Pour vous aider, retrouvez mon article complémentaire sur la construction du budget chiffre d’affaires sur Linkedin ou sur mon site.